VEIÐIGJÖLD 2015. Annar hluti

Í fyrsta hluta þessarar greinar um fyrirhugaðar breytingar á veiðigjöldum á árinu 2015 var fjallað um þau meginrök sem í frumvarpinu eru færð fyrir því að halda veiðigjöldunum svo lágum að þau skilja meginhluta auðlindarentunnar eftir hjá útgerðinni en eigandi hennar fær nær ekkert í sinn hlut. Í þessum hluta og þeim næstu verður hugað að öðrum ákvæðum frumvarpsins sem máli skipta.

Það eru reyndar ekki mörg atriði í frumvarpinu og greinargerð með því sem skipta verulegu máli fyrir ákvörðun veiðigjalda. Að stærstum hluta er greinargerðin helguð vangaveltum um tæknileg atriði sem snerta útreikning svokallaðara þorskígilda, sem á nú að endurskíra og byggja upp nýtt og flókið skattframtal til að ráða við það. Í þessum hluta greinarinnar er viðfangsefnið arður og auðlindarenta í sjávarútvegi og hlutur þjóðarinnar í henni. Síðar verður litið á gjaldstofn fyrir veiðigjald og reiknigrunn veiðigjalds skv. frumvarpinu, reiknistuðla eða álagningarhlutföll skv. því og breytingar á hverjir eiga að standa skil á gjaldi skv. frumvarpinu.

II Auðlindarenta í sjávarútvegi

Það er óumdeilt að arðsemi í sjávarútvegi er mjög mikil og langt umfram það sem skýrt verður sem ávöxtun þeirrar fjárfestingar sem bundin er í greininni. Þessi umframarður er afleiðing einkaleyfa sem tilteknir aðilar hafa til veiða, þ.e. kvótakerfisins. Það sést m.a. glöggt á því að með gengisfalli krónunnar frá árinu 2007 hefur rentan hækkað um marga tugi milljarða án þess að veruleg breyting hafi orðið aflabrögðum eða öðru þáttum í starfseminni sem skýrt gæti þá hækkun. Á sama tíma hækkuðu innfluttar neysluvörur almennings um svipaða fjárhæð. Þannig blæddi almenningur fyrir gengisfallið um leið og hagnaður útgerðarinnar jókst stórlega.

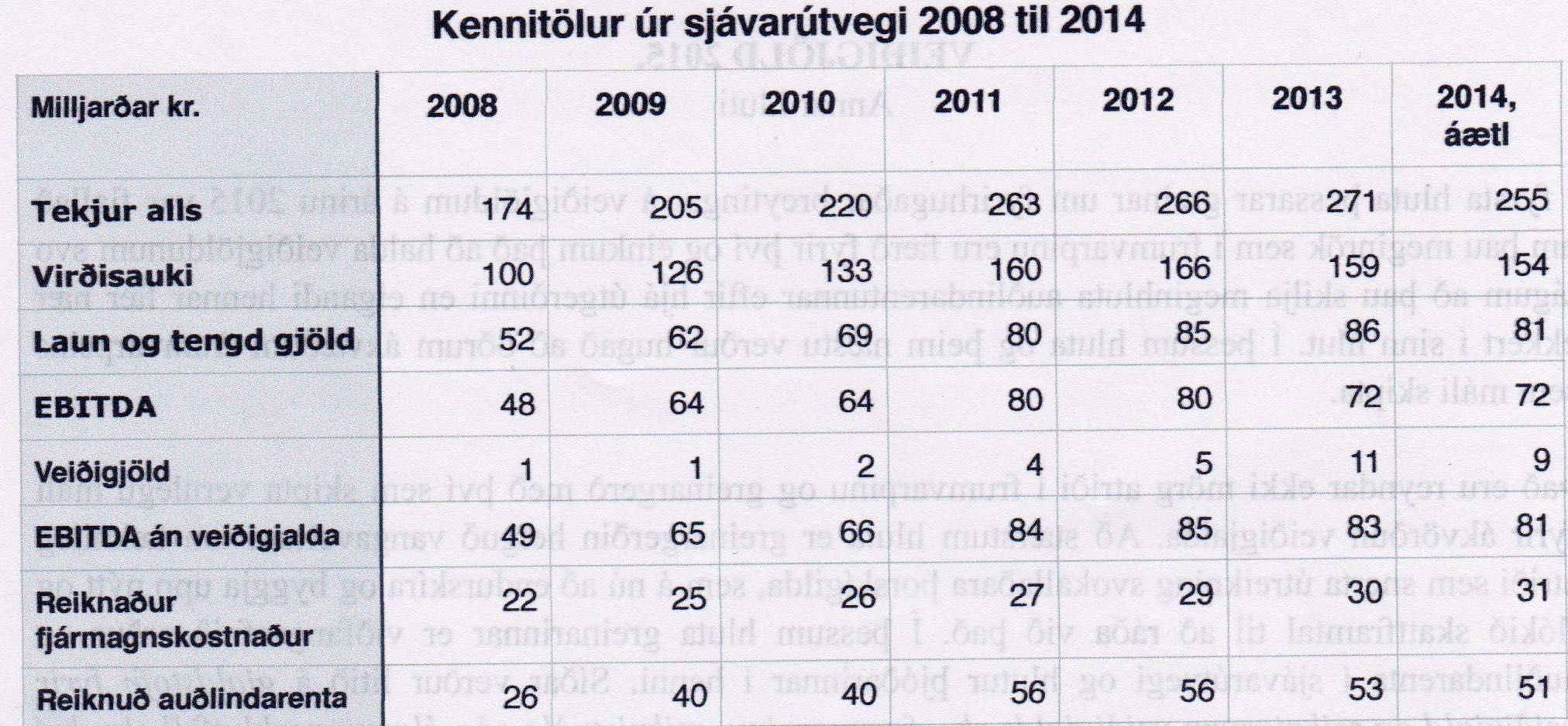

Auðgert er að áætla auðlindarentu í sjávarútvegi á grundvelli fyrirliggjandi upplýsinga frá Hagstofu Íslands. Í árlegu yfirliti hennar, Hagur veiða og vinnslu, koma fram allar helstu tölur sem til þess þarf auk þess sem embætti ríkisskattstjóra og Fiskistofa búa yfir gagnlegum upplýsingum. Eftirfarandi yfirlit er unnið úr skýrslum Hagstofunnar fyrir árin 2008 til 2013 og gerð er áætlun fyrir árið 2014. Á þessu árabili jukust heildarsölutekjur sjávarútvegs úr 174 mrd. kr. í 271 mrd. kr. á árinu 2013 en eru áætlaðar nokkru lægri á árinu 2014 vegna lélegra loðnuveiða. Virðisaukinn, þ.e. þáttatekjurnar (brúttó), óx samsvarandi úr 100 mrd. kr. í um og yfir 160 mrd. kr. Laun fylgja að mestu söluverði afurða vegna hlutaskiptasamninga sjómanna og hækkuðu úr 52 mrd. kr. í um 85 mrd. kr. EBITDA þ.e. virðisauki að frádregnum launum og áður en til greiðslu veiðigjalda kom óx úr 49 mrd. kr. í allt að 85 mrd. kr. Þessi fjárhæð er það endurgjald sem er til skipta milli annarra framleiðsluþátta en vinnu, þ.e. fjármagns í rekstri og fiskveiðiauðlindarinnar.

Til viðbótar við tölur úr yfirliti Hagstofunnar er í töflunni áætlaður fjármagnskostnaður sjávarútvegs, þ.e. það sem þarf til að standa undir öllum stofnkostnaði rekstrarfjármuna og greiða eðlilegan arð af þeim. Sé sú fjárhæð dregin frá EBITDA án veiðigjalda fæst auðlindarentan, sem samkvæmt þessu hefur vaxið úr 26 mrd. kr. árið 2008 í yfir 50 mrd. kr. á síðustu árum.

Tölurnar eru á verðlagi hvers árs og þarf að hafa það í huga við samanburð milli ára. Taflan sýnir að virðisauki í sjávarútvegi er mjög mikill og þýðing hans fyrir þjóðarbúið eftir því. Aukning virðisaukans á þessum árum mæld í íslenskum krónum eins og gert er í töflunni er þó ekki að öllu raunaukning heldur fyrst og fremst afleiðing af gengisfalli krónunnar.  Hækkun virðisauka í sjávarútvegi hafði því ekki í för með sér samsvarandi raunhækkun á kaupmætti þjóðartekna. Kaupmáttur þeirra rýrnaði við gengisfallið. Hins vegar færðist kaupmátturinn til. Fór frá almenningi sem greiða varð meira fyrir neysluvöru sína og til þeirra sem fengu hækkun á nafnverði virðisaukans í sinn hlut þ.e. aukinn hagnað eigenda sjávarútvegsfyrirtækja og til sjómanna því hlutaskiptakerfið tryggði hag þeirra. Stöplaritið sýnir þessa þróun frá 2008. Það sýnir einnig árangurinn af hækkun og breytingu veiðigjalda á árinu 2012 sem gerði það að verkum að hlutdeild almennings í auðlindarentunni varð sýnileg og hefði verið það í meira mæli ef ekki hefði verið snúið af þeirri braut fyrir tveimur árum og nú er áformað að halda lengra til baka.

Hækkun virðisauka í sjávarútvegi hafði því ekki í för með sér samsvarandi raunhækkun á kaupmætti þjóðartekna. Kaupmáttur þeirra rýrnaði við gengisfallið. Hins vegar færðist kaupmátturinn til. Fór frá almenningi sem greiða varð meira fyrir neysluvöru sína og til þeirra sem fengu hækkun á nafnverði virðisaukans í sinn hlut þ.e. aukinn hagnað eigenda sjávarútvegsfyrirtækja og til sjómanna því hlutaskiptakerfið tryggði hag þeirra. Stöplaritið sýnir þessa þróun frá 2008. Það sýnir einnig árangurinn af hækkun og breytingu veiðigjalda á árinu 2012 sem gerði það að verkum að hlutdeild almennings í auðlindarentunni varð sýnileg og hefði verið það í meira mæli ef ekki hefði verið snúið af þeirri braut fyrir tveimur árum og nú er áformað að halda lengra til baka.

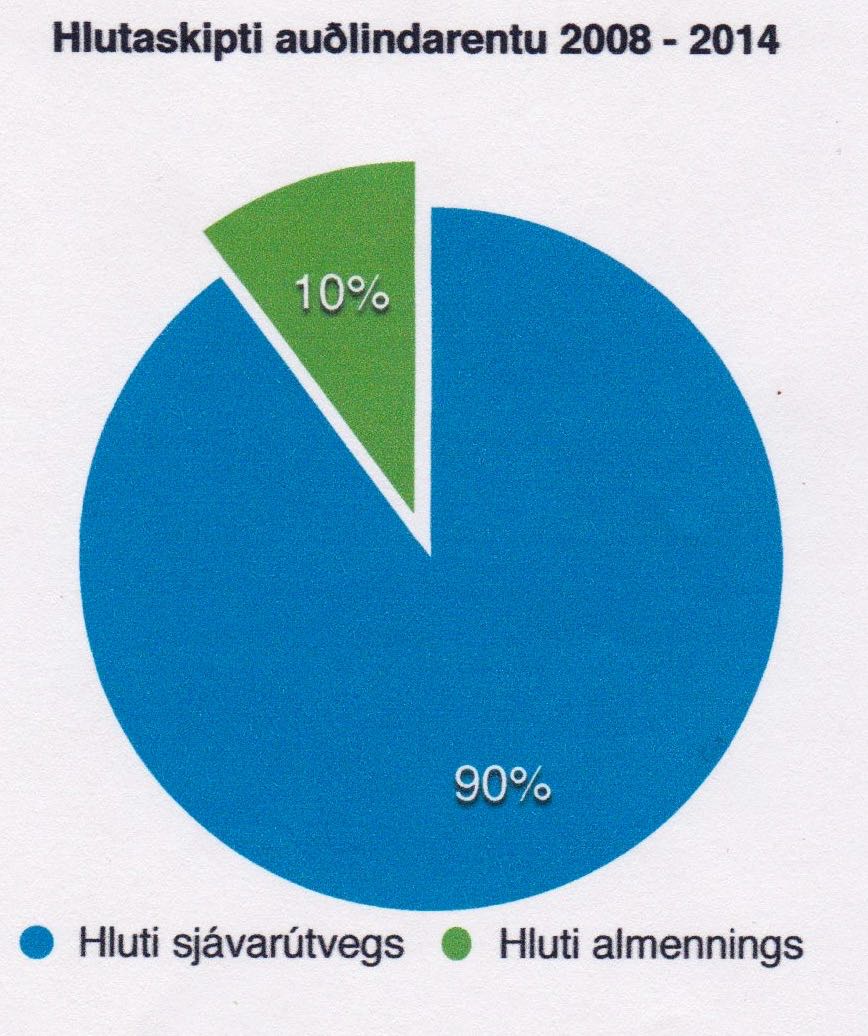

Taflan sýnir að hagnaður í sjávarútvegi hefur verið gífurlegur mikill einkum eftir hrun sem eins og áður segir er það að miklu leyti afleiðing af gengisfalli krónunnar. Á þessum sjö árum hafa sjávarútvegsfyrirtækin aflað eigendunum sínum 191 mrd. kr. í fjármagnstekjur (brúttó) og að auki skapað auðlindarentu að fjárhæð 322 mrd. kr. Af þeirri rentu greiddi útgerðin 33 mrd. kr. í veiðigjöld en afgangurinn, 289 mrd. kr., rann til fyriurtækjanna sem umframarður. Kökuritið sýnir skiptingu auðlendarentunnar á þessum sjö árum milli eigenda sjávarútvegsfyrirtækja og eiganda fiskveiðiauðlindarinnar, þjóðarinnar. Þess er að gæta að auðlindarentan eins og hún er sýnd hér er brúttóstærð, þ.e. tekur ekki til greina þann kostnað sem hið opinbera hefur af sjávarútvegi og þjónustu við hann. Sá kostnaður hefur verið áætlaður um 5 mrd. kr. á ári eða um 10% auðlindarentunnar á þessum árum þannig að nettóskil á auðlindarentu til þjóðarinnar á þessum árum eru því engin. Á árinu 2013 náði brúttóhlutdeild almenning í auðlindarentunni að komast í um 21%. Að teknu tilliti til opinbers kostnaðar af sjávarútvegi voru nettóskil auðlindarentu á árinu 2013 nálægt 10% af henni.

Taflan sýnir að hagnaður í sjávarútvegi hefur verið gífurlegur mikill einkum eftir hrun sem eins og áður segir er það að miklu leyti afleiðing af gengisfalli krónunnar. Á þessum sjö árum hafa sjávarútvegsfyrirtækin aflað eigendunum sínum 191 mrd. kr. í fjármagnstekjur (brúttó) og að auki skapað auðlindarentu að fjárhæð 322 mrd. kr. Af þeirri rentu greiddi útgerðin 33 mrd. kr. í veiðigjöld en afgangurinn, 289 mrd. kr., rann til fyriurtækjanna sem umframarður. Kökuritið sýnir skiptingu auðlendarentunnar á þessum sjö árum milli eigenda sjávarútvegsfyrirtækja og eiganda fiskveiðiauðlindarinnar, þjóðarinnar. Þess er að gæta að auðlindarentan eins og hún er sýnd hér er brúttóstærð, þ.e. tekur ekki til greina þann kostnað sem hið opinbera hefur af sjávarútvegi og þjónustu við hann. Sá kostnaður hefur verið áætlaður um 5 mrd. kr. á ári eða um 10% auðlindarentunnar á þessum árum þannig að nettóskil á auðlindarentu til þjóðarinnar á þessum árum eru því engin. Á árinu 2013 náði brúttóhlutdeild almenning í auðlindarentunni að komast í um 21%. Að teknu tilliti til opinbers kostnaðar af sjávarútvegi voru nettóskil auðlindarentu á árinu 2013 nálægt 10% af henni.

Þær talnalegu upplýsingar sem raktar hafa verið liggja fyrir í opinberum og aðgengilegum skýrslum Hagstofu Íslands. Veiðigjöldin eru hluti af máli sem snertir fjárhagslega hagsmuni alls almennings og er eitt af stærstu réttlætismálum samtímans þ.e. skiptingu arðs af auðlindum þjóðarinnar. Það er vægast sagt undarlegt að lagafrumvarp um jafn mikilvægt mál sé lagt fram án þess að í því sé gerð grein fyrir efnahagslegum og fjárhagslegum grundvelli þess og birtar þær upplýsingar þar um sem skipta máli. Í greinargerð með frumvarpinu er varla vikið orði að þeim málum en þau afgreidd með innantómu orðagjálfri eins og bent er á í fyrsta kafla greinarinnar. Þessi vinnubrögð hljóta að teljast vanvirðing við þingið og skilaboð um að reka eigi málið óupplýst í gegn um það.

Staðreyndirnar hér að framan sýna svo að ekki verður um villst að allar efnahagslegar forsendur eru til staðar til að sjávarútvegurinn skili þjóðinni því sem henni ber, þ.e. sanngjörnum hlut í arðinum af fiskveiðiauðlindinni. Auðlindaarður í sjávarútvegi er tilkominn vegna samfélagslegra aðgerða, þ.e. takmörkun heildarveiðiheimilda í þeim tilgangi að verndra auðlindina, sem einnig hafði í för með sér efnahagslega og félagslega röskun fyrir marga. Fiskveiðiauðlindin er eign þjóðarinnar og það felur í sér að þjóðin á tilkall til alls þess auðlindaarðs sem rekja má til hennar.

Það að skammta þjóðinni 10% af arði eigin auðlindar er eins og að henda beini fyrir hund eða brauðmolum fyrir smáfugla. Þeir sem það gera verða að skýra fyrir þjóðinni hvað þeir eiga við með yfirlýsingum um að fiskveiðiauðlindin sé þjóðareign.

- Engin skattsvik(Enn um örlátan söngvara) - 16/10/2015

- Örláti söngvarinn - 16/10/2015

- Er Skrokkalda kjarabót? - 20/05/2015