Hvað gerist ef verðtryggingin er bönnuð? Stuttur fyrirlestur um stórt viðfangsefni

Fréttaskýring – Karl Th. Birgisson

Hvað gerist ef verðtrygging lána er bönnuð? Ýmislegt verra en þú heldur líklega.

Reglulega sprettur upp umræða um nauðsyn þess að banna eða afnema verðtryggingu á neytendalánum, einkum húsnæðislánum. Ástæðan er augljós: Fólk borgar og borgar af lánunum sínum, en höfuðstóllinn lækkar ekkert – þvert á móti hækkar hann bara. Það er algerlega óþolandi.

Hvað gerist þá ef verðtrygging er bönnuð eða afnumin? Skoðum það og fleira.

Fyrst þó það sem gerist ekki: Verðtrygging fellur ekki niður á húsnæðisláninu sem þú ert með núna. Lög geta ekki breytt skilmálum lánasamninga afturvirkt. Það væri stjórnarskrárbrot.

Þú getur hins vegar nú þegar – ef þú ert kominn með upp í kok á verðtryggða láninu þínu – samið um endurfjármögnun og breytt verðtryggða láninu í óverðtryggt. Til þess þarftu að vísu að leita til bankanna, því að af einhverjum ástæðum býður Íbúðalánasjóður aðeins upp á verðtryggð lán, ef marka má vef hans.

Þetta kann að virðast undarlegt. Annar ríkisstjórnarflokkanna lofaði því fyrir síðustu kosningar að afnema verðtrygginguna fyrir hádegi á þriðjudag og hann hefur ráðið málefnum Íbúðalánasjóðs í tæp þrjú ár. Þó bólar ekkert á afnámi verðtryggingar hjá sjóðnum, stærsta veitanda húsnæðislána hingað til.

Sérkennilegt. En látum það vera. Það er víst svokölluð pólitík.

Verðtrygging eða venjulegir vextir?

Hvað gerist ef þú breytir verðtrygggða láninu þínu í óverðtryggt? Þetta:

Á myndinni sést greiðslubyrði á mánuði af 24 milljóna króna láni. (Þetta eru tölur af vef Íslandsbanka, en munur á milli bankanna er enginn í reynd.)

Í stað 3,5-4 prósenta vaxta (plús verðtryggingu) borgarðu núna 7,5-8 prósent vexti. Sem þýðir að greiðslubyrði þyngist úr 107 þúsundum upp í tæp 160 þúsund. Það er hækkun um fjörutíu prósent. Þú getur breytt upphæð lánsins að vild í huganum. Hlutfallslega hækkunin verður hin sama.

Á móti kemur að lánið greiðist hraðar niður (þó það nú væri) og þú eignast meira í íbúðinni þinni og hraðar. Það er gott. Ef þú hefur efni á því.

Verra er þó, að vextirnir á nýja, óverðtryggða láninu þínu eru breytilegir. Þegar næsta verðbólguskot kemur hækka þeir til samræmis. Ef verðbólguskotið verður fimm prósent hækka vextir í takt við það – jafnvel meira ef Seðlabankinn grípur til enn róttækari stýrivaxtahækkana til að vinna gegn verðbólgunni.

Í dæminu hér að ofan leiddi 4% hækkun nafnvaxta á láni til 40 prósenta aukinnar greiðslubyrði á mánuði.

Út frá því geturðu reiknað kostnaðinn við 5-8-10 prósent verðbólgu og meðfylgjandi hækkun á greiðslubyrði. Góða skemmtun.

Verðtryggingin tekur frá þér áhættuna af þessum verðbólguskotum með því að dreifa verðbólguáhrifunum yfir lánstímann, ár og áratugi. Hún er morfín gegn óstöðugleika krónunnar. Þú tekur sannarlega höggið og rúmlega það, en finnur ekki eins mikið fyrir því þegar það kemur. Sársaukinn jafnast út.

Unga fólkið og hinir efnaminni

Hin afleiðing banns við verðtryggingu er jafnvel verri. Með því væri ungu fólki, sem er að festa kaup á fyrsta húsnæði, svo og hinum efnaminni bannað nýta sér lánakost þar sem greiðslubyrði er miklu lægri. Því yrði bannað að taka lán þar sem greiðslubyrðin er 107 þúsund á mánuði, en það þess í stað þvingað til að taka lán þar sem hún er 160 þúsund.

Einhverjir kynnu að halda því fram, að fremur bæri að auðvelda ungu fólki og efnalitlu aðgang að húsnæðismarkaðnum en að torvelda hann með banni við verðtryggingu. Það er að vísu smagsag og svokölluð pólitík.

Með þessu er ekki sagt, að verðtryggðu lánin séu ódýrari þegar upp er staðið, þótt ýmsar rannsóknir bendi til þess. Einungis að kostnaðurinn dreifist yfir fleiri ár og sé því sársaukaminni, auk þess sem lægra launaðir eru með verðtryggingunni betur varðir fyrir óhjákvæmilegum verðbólguskotum. Vextirnir hækka ekki og þar með ekki greiðslubyrðin að sama marki. Höfuðstóll lánsins hækkar hins vegar.

Er verðbólgan náttúrulögmál og þurfum við þess vegna verðtryggingu?

Nei. Verðbólgan á Íslandi er ekki eins og þyngdaraflið. En gjaldmiðlar eru heldur ekki gerðir úr graníti. Þeir eru uppfinning mannanna. Þeir geta verið ríkisdalir eða talentur. Og sumir gjaldmiðlar eru verri en aðrir.

Allt frá því að íslenzka krónan varð til hefur hún ekkert gert annað en að rýrna. Um sirka 99,9 prósent gagnvart dönsku krónunni, til dæmis.

Þó var hún lungann úr þeim árum í hörðum höftum, miklu strangari en við höfum upplifað síðan haustið 2008. Lengstum af síðustu öld þurfti að sækja um innflutningsleyfi og gjaldeyrisyfirfærslu til að flytja inn stígvél og epli.

Það þurfti að sækja um leyfi fyrir „gjaldeyri“ – sem er lýsandi orð einmitt af því að krónan hefur aldrei verið nothæfur gjaldeyrir. Hún er að því leyti eins og Mikki músar-dollarinn í Disneylandi. Ekki nothæf utan landamæranna og hlegið að henni annars staðar ef reynt er að nota hana.

Þetta er orðríkasta birtingin á stöðu krónunnar. Aðdáendur hennar tala sífellt um nauðsyn þess að afla gjaldeyris – svo að þjóðarbúið geti keypt nauðsynjar. Þeir tala aldrei um nauðsyn þess að afla króna. Þeir vita að afkoma fólks og fyrirtækja byggist á aðgangi að öðrum, stærri og nothæfum gjaldmiðlum.

Eins og öll stærstu fyrirtæki landsins vita líka. Þau eru löngu hætt að færa bókhald sitt í krónum. Hvarflar ekki að þeim. Forstjóri Marels segir að með krónuna sem bókfærðan gjaldmiðil í rekstrinum væri fyrirtækið löngu farið á hausinn.

Alþýða fólks neyðist hins vegar til þess að nota krónuna. Eitt myntkerfi fyrir stórfyrirtækin. Annað fyrir fjölskyldur. Er ekki hagfræði skemmtileg?

Myndríkasta birtingin á stöðu gjaldmiðilsins er samt sú staðreynd, að nýi tíuþúsundkallinn með Jónasi og lóunni er í reynd milljónkall. Við tókum nefnilega tvö núll aftan af krónunni í kringum 1980. Tíuþúsundkallinn er þess vegna milljónkall. Munum við í fljótu bragði eftir vestrænu hagkerfi þar sem nýlega hefur verið gefinn út sjö tölustafa seðill með sérstakri viðhöfn?

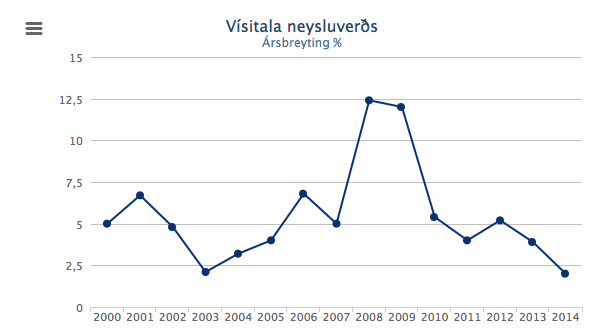

Sífelldri rýrnun krónunnar fylgir óhjákvæmileg verðbólga. Þessi mynd Hagstofunnar lýsir þróuninni frá aldamótum. Hún er af stöðugum óstöðugleika. (Þið getið flett upp 20. öldinni ef þið eruð þokkaleg á taugum.) Verðbólgan núna er svipuð og 2003. Þó er rétt að vekja athygli á árunum 2001 og 2006, hvoru tveggja miklu „góðæri“. Þá var verðbólgan sjö prósent bæði árin.

Verðbólgan núna er svipuð og 2003. Þó er rétt að vekja athygli á árunum 2001 og 2006, hvoru tveggja miklu „góðæri“. Þá var verðbólgan sjö prósent bæði árin.

Þú, sem varst að skipta verðtryggða láninu þínu yfir í óverðtryggt, ættir að skoða þessar tölur. Sjö prósent verðbólga? Á fimm ára fresti? Hefurðu efni á því?

Hvers vegna er verðtryggingin til?

Vel er spurt. Hér áður horfði gamla fólkið á sparnaðinn sinn brenna upp í verðbólgu. Þegar til átti að taka voru krónurnar á bankabókinni orðnar svo til verðlausar. Aðrir – einkum þeir sem höfðu pólitísk tengsl – gátu tekið lán til húsnæðiskaupa án þess að borga raunvirði þeirra til baka. Verðbólgan sá til þess, af því að vextirnir voru miklu lægri en verðbólgan.

Verðtryggingin var sett á til þess að verja sparifé. Reyna að tryggja raunvirði innistæðunnar á bankabókinni.

Sparifé Íslendinga er ekki lengur á bankabókum, heldur í lífeyrissjóðum og séreignarsparnaði. Bankarnir og aðrir kapítalistar eru ekki stærstu fjármagnseigendur landsins. Það eru lífeyrissjóðirnir. Launafólk í landinu.

Þú, sem greiðir í lífeyrissjóð um hver mánaðamót, átt mikla hagsmuni af því að raunvirði þess sparnaðar haldist. Það gerist með verðtryggingunni, sem ver hann fyrir verðbólgunni. Hin leiðin væri að lífeyrissjóðir krefðust himinhárra vaxta á útlánum (eins og þeir séu ekki nógu háir nú þegar) til að fá ávöxtun sem stenzt hin reglubundnu áhlaup verðvólgunnar og tryggir raunvirði lífeyrisins þegar þú þarft að nota hann.

Slíkar ráðstafanir væru óhjákvæmilegar ef verðtryggingin yrði bönnuð. Ungu fólki og hinum efnaminni yrði þannig gert enn torveldara – ef ekki ómögulegt – að festa kaup á húsnæði.

Langtímalausnin

Fólk getur nú þegar valið, hvort það tekur verðtryggð lán eða óverðtryggð. Flestir velja hin verðtryggðu, vegna léttari greiðslubyrði. Í ljósi þessa er vandséð, hvaða nauðsyn krefst þess að verðtryggingin verði bönnuð og valfrelsi fólks þannig minnkað.

Ef aðdáendur krónunnar hafa rétt fyrir sér og hún tryggir skyndilega stöðugleika, þvert gegn reynslunni, þá er verðtryggingin ekki vandamál. Höfuðstóll lána hækkar ekki ef verðbólgan er lítil sem engin. Ef sagan hefur kennt okkur eitthvað, þá er verðtryggingin hins vegar nauðsynlegt lyf gegn óstöðugum gjaldmiðli.

Vitaskuld er ósanngjarnt að fólk sé með verðtryggð lán en óverðtryggðar tekjur. Svarið við því er ekki að banna verðtrygginguna og þvinga fólk til að taka lán á ofurvöxtum. Lausnin gæti verið að verðtryggja launin líka, líkt og var gert á tímabili, þangað til ríkisstjórn Steingríms Hermannssonar nam úr gildi vísitölutengingu launa. Ögmundur Jónasson og Sigtúnshópurinn geta sagt ykkur söguna af því.

Langtímalausnin er hins vegar að taka hér upp nothæfan gjaldmiðil, sem ber eðlilega vexti og býður ekki upp á stöðugan óstöðugleika. Það hafa þjóðirnar í kringum okkur gert fyrir langa löngu.

Þetta vita bæði fyrirtækin og launþegahreyfingin. Stjórnmálaflokkarnir líka. Þið getið spurt þá hvers vegna þeir gera ekkert í málinu.

Svarið er víst svokölluð pólitík.

- Nú ertu (endanlega) búinn að missa það, Brynjar - 20/02/2022

- Þegar streðinu lýkur – Guðni Már (og mamma) - 03/01/2022

- Afplánunin - 02/12/2021